Z6·尊龙凯时「中国区」官方网站 胜宏科技: 一家惠州PCB厂, 如何成为AI算力供应链里的环节一环

2025年,一家名字里莫得“科技感”的公司闯入了老本市集的视线。

胜宏科技这一年的净利润增长了273.52%,从11.54亿元跳至43.12亿元。这个数字,比它前三年净利润的总和还要多。它的股票在二级市集赶紧升温,总市值面前已高出3700亿,磋商文牍运转密集粉饰,分析师们用“AI军火商”“PCB新王”这么的词语形容它。

一家在惠州扎根高出二十年、作念了泰半辈子损失电子板子的制造企业,俄顷站到了聚光灯下。

它和顺度,为若何此之高?

截图自WIND

一块绿色的板子,撑起了近两百亿的收入

胜宏科技的主业,是分娩PCB——印刷电路板。这个行业在A股从不缺公司,鹏鼎控股、深南电路、沪电股份,每一家都有我方的客户群和定位。胜宏永远处于这个梯队的中游:时间说得畴昔,限制不算大,毛利率终年压在22%左右,与其他珠三角制造企业并无太大互异。

PCB是什么,用一句话说:它是系数电子开辟的“骨架”,正经把芯片、内存、电源、接口这些零件不绝起来,合营它们的信号传输。莫得PCB,再先进的芯片也仅仅一颗孤零零的沙粒。手机里有PCB,条记本里有PCB,AI奇迹器里相似有——并且更多、更复杂、更贵。

九游体育2026世界杯中国官网问题在于,不同场景下对PCB的条件差距极大。手机主板四到八层就够了;AI奇迹器的PCB,动辄二十到三十层,走线精度要达到头发丝的几十分之一,还要在握续高负载下保证信号不失真、散热不崩溃。时间条件完全不是消失量级。

胜宏的革新,就发生在这个差距里。

2018年前后,损失电子市集增速赫然放缓,单价低、竞争蛮横,珠三角的PCB厂商精深承压。胜宏运转特意志地向奇迹器板、通信板、高阶HDI(高密度互联)板转型。高阶HDI是那时市集上毛利率最高的PCB品类之一,门槛也最高——打孔更密、层数更多、良品率戒指更难。

这条路走得并不猖厥。转型意味着现存开辟的折旧加快、工艺参数的重新摸索、良品率在爬坡期的握续牵累。但比及2023年AI算力基础行径运转大限制开辟,胜宏赶巧站在了正确的位置上。

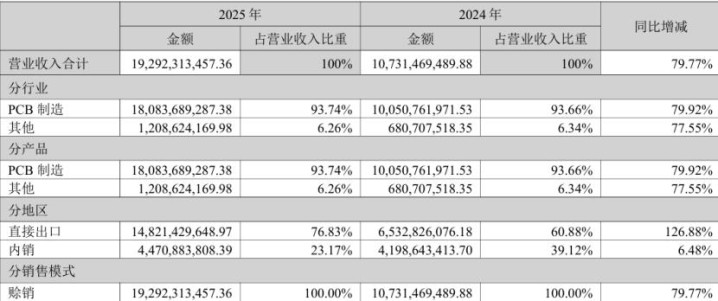

2025年的财报数字,是这个判断的最径直注脚:营业收入192.92亿元,同比增长79.77%;归母净利润43.12亿元,同比增长273.52%;毛利率从2024年的23.09%跃升至35.22%;净利率从10.76%升至22.35%。这些数字同期移动,证据不仅仅限制在彭胀,盈利质地也在发生结构性变化。

收入的开首更证据问题。2025年,胜宏来自径直出口的收入为148.21亿元,占总营收的76.83%,同比增幅达到126.88%。这个场地指向北好意思。彼时,谷歌、微软、Meta、亚马逊四家科技巨头公布的老本开支整个高出三千亿好意思元,精深资金流向数据中心开辟,而数据中心需要奇迹器,奇迹器需要PCB。

胜宏接住了这一波。

截图自财报

从更长的时期线来看,它的成长轨迹相似清醒:2023年营收79.31亿,2024年107.31亿,2025年192.92亿,三年复合增速接近60%。与此同期,诡计性现款流从2023年的12.80亿增至2025年的46.03亿,高出同期净利润,证据账面上的利润确有真已毕金流对应,财务质地经得起基本审查。

本年一季度,这个趋势莫得中断。2026年Q1营收55.19亿,同比增长27.99%,归母净利润12.88亿,同比增长39.95%,毛利率守护在34.46%,与2025年全年水平基本握平。

护城河的开首,以及它的规模

一家制造企业在行业上行期交出好事迹并不稀有,但咱们需要剖判:为什么是它,而不是其他同类公司?

意会胜宏的竞争上风,需要先意会PCB这个行业的很是性。

PCB是高度定制化的产物。每一块板子,都是按照客户的芯片布局和信号条件专门想象的,莫得通用规格。这意味着,一朝某家供应商进入大客户的供应链,客户的切换成本极高——重新认证一家新供应商,周期经常长达一两年,期间要履历样品测试、小批量考据、量产爬坡,任何格式出问题都可能影响整机出货。这种粘性,是PCB行业隐性壁垒的基础。

胜宏能奇迹北好意思顶级科技客户,自己便是竞争力的讲明。2025年,前五大客户整个销售额80.98亿元,Z6·尊龙凯时「中国区」官方网站占年度销售总数比例为41.98%。客户名单未公开,但出口结构与体量共同指向超大限制数据中心运营商和GPU卡厂商。能进入这个圈子,必须通过严苛的供应商认证,这张“入场券”有相当的排他性。

截图自财报

在时间层面,胜宏的积蓄体面前高阶HDI和超高多层PCB的量产能力上。高阶HDI的中枢挑战是激光打孔——孔径越小,对开辟精度和工艺戒指的条件越高,稍有偏差就报废一整批板子。超高多层PCB的难点则在层间对王人精度:二十层以上的板子,每一层的位置偏差必须戒指在微米级别,任何一层对不准,信号串扰就会导致整板失效。这些能力是多年良品率数据和工艺参数积蓄出来的,不是买几台新开辟就能复制的。

胜宏还在地舆上为我方准备了一条备用通说念。它在泰国和越南设有分娩基地,斟酌指向明确:为需要“非中国原产地”讲明的客户提供供应链决策。当营业政策省略情味飞腾,这个布局的价值随之放大——它让胜宏的可奇迹客户范围不受单一政事风险的敛迹。

然则,任何竞争上风都有其规模。

胜宏濒临的一个值得和顺的信号,是研发强度的相对下滑。研发支拨占营收的比例,从2023年的4.39%降至2024年的4.19%,再降至2025年的4.03%,本年一季度进一步下滑至2.81%。齐全值诚然从3.48亿增至7.78亿,但在营收高速增长的布景下,相对干预的缩减证据利润彭胀主要由限制驱动,而非研发密度的进步。关于一家以时间能力为护城河的企业,这是一个需要握续不雅察的信号。

与此同期,竞争口头并不会因为胜宏的暂时最初而住手演变。国内鹏鼎控股、深南电路相似在布局AI奇迹器PCB;台湾的欣兴电子、日本的ibiden有更长的高端PCB积蓄;韩国厂商也在加快扩产。AI奇迹器PCB刻下的高毛利,部分来自供需偏紧的阶段性溢价,而不全是时间壁垒带来的订价权。跟着产能供给逐步开释,这个溢价能在多猛进度上守护,是悬而未决的问题。

还有一个结构性的财务压力谢却冷落。限制2026年一季度末,胜宏有息欠债总限制达到89.33亿元,其中短期债务占比46%,即高出40亿需在一年内偿还;速动比率为0.68,低于安全线1.0。公司在高速彭胀期精深举债是往常逻辑,但与此同期,2025年它将17.40亿元的利润以现款红利的模样分拨出去。彭胀靠举债、利润往外分,这种资金结构在景气高位运转顺畅,但对畴昔现款流贯通性的条件极高。

两条路,一个赌注

胜宏的下一步,取决于两件事同期竖立:AI算力投资周期还能走多远,以及它我方能否完成从“接单制造商”到“时间型供应商”的跳动。

第一件事,是外部变量。

2025年北好意思超大限制云厂商的老本开支增长,是胜宏收入暴增的径直开首。这些投资的驱能源,是妄言语模子历练和推理对算力的握续需求。短期内,需求场地清醒。但制造业的周期性是客不雅轨则——开辟期事后,需求势必从高速增长转向适当补充。莫得东说念主能精准展望拐点在那儿,但莫得东说念主不错假装拐点不存在。

胜宏面对的另一个外部压力是地缘政事风险。出口收入占77%,且高度聚积于北好意思,这个结构在营业关系稳那时是上风,在政策转向时是脆流毒。泰国和越南的产能布局是正确的对冲场地,但从“有基地”到“能连结中枢订单、产能锻练运转”,中间的过渡期是委果存在的风险窗口。

第二件事,取决于胜宏我方的遴选。

它在2026年的战术场地里,明确了三个环节词:高端化、人人化、AI化。时间攻坚场地包括握续冲突高阶HDI和超高多层PCB工艺、优化产物信号完好性以适配AI算力场景、进步散热能力以支握高端AI奇迹器和GPU产物需求。这些场地莫得问题,问题是资源建设是否饱胀匹配场地。

一家制造企业转向高端的秀美性当作,频繁是研发强度的飞腾、东说念主才密度的提高、制程时间上的可考据冲突。刻下胜宏的研发干预比例不才行,若是这一趋势握续,高端化的宣称就仅仅宣称。

但若是研发强度企稳回升、外洋产能成功连结北好意思中枢客户、AI奇迹器需求在可预期的三到五年内保握相对高位,胜宏果然有可能走出一条中国脉土高端PCB制造商信得过锻练的旅途。这不是不能能的故事,仅仅一个需要多个前提同期竖立的故事。

截图自胜宏科技官网

这便是意会胜宏最中枢的张力所在:它不是一家用故事复旧估值的公司,它的增长是委果的,时间积蓄是委果的,市集需求亦然委果的。但它的高光事迹,是在一个荒野的行业周期交流地缘红利的布景下已毕的。期间的身分,和公司自身的身分,混在一王人,很难分开策划。

二十多年前,它在惠州的一派厂房里起步,给家电作念低价的底层电路板。今天,它的产物出面前人人起先进的AI奇迹器机架里。这中间的跳动是委果发生的,但前线还有多长的路、路有多稳,是一个莫得详情谜底的洞开问题。

唯独不错详情的是:站在一个正确的位置上,需要能力;留在上头,需要的东西更多。

红星老本局聪惠财报职责室 刘谧 周怡Z6·尊龙凯时「中国区」官方网站